Als een entiteit voor meer dan 50% zeggenschap heeft in een deelneming, dan mag deze deelneming integraal (voor 100%) geconsolideerd worden. Dit houdt in dat alle activa en passiva, opbrengsten en kosten volledig in de consolidatie opgenomen worden. Voor het deel dat niet toekomt aan de moedermaatschappij dient een aandeel derden opgenomen te worden.

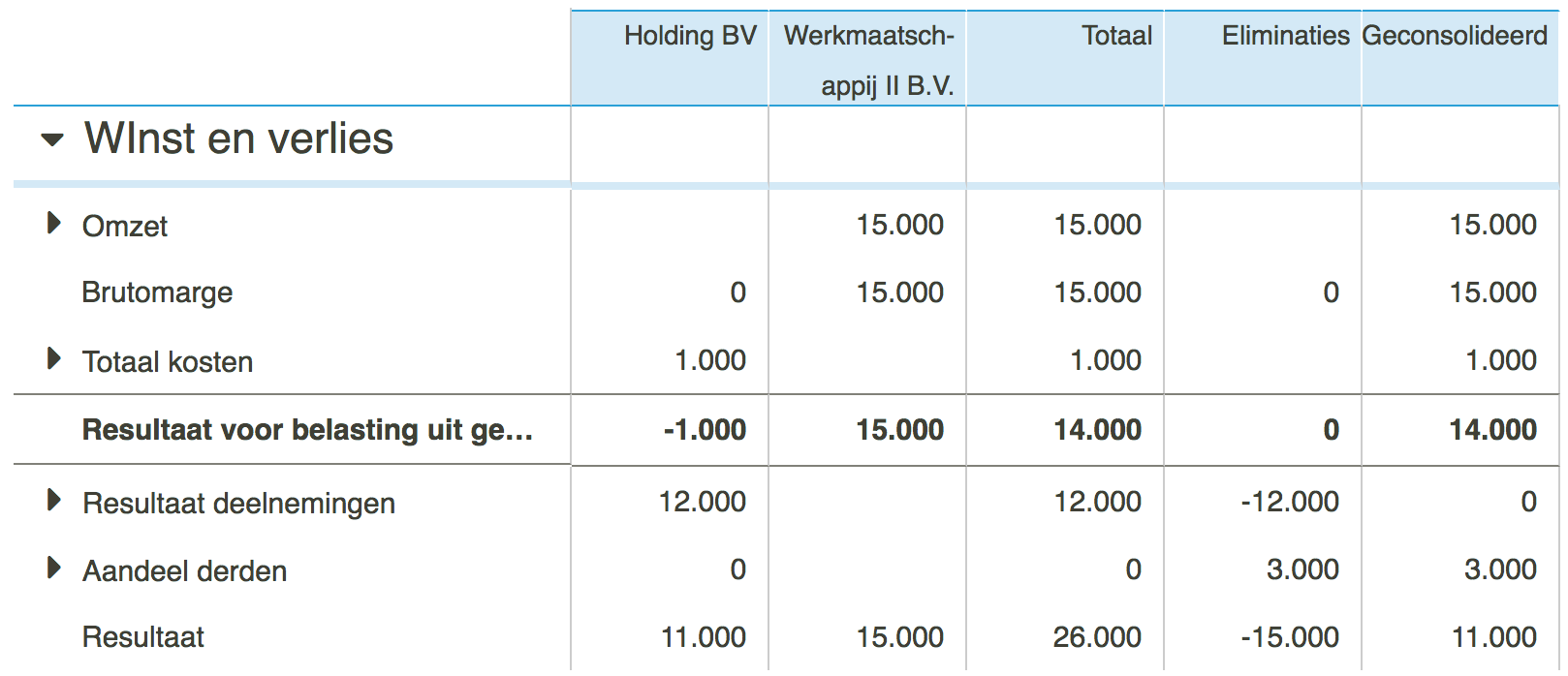

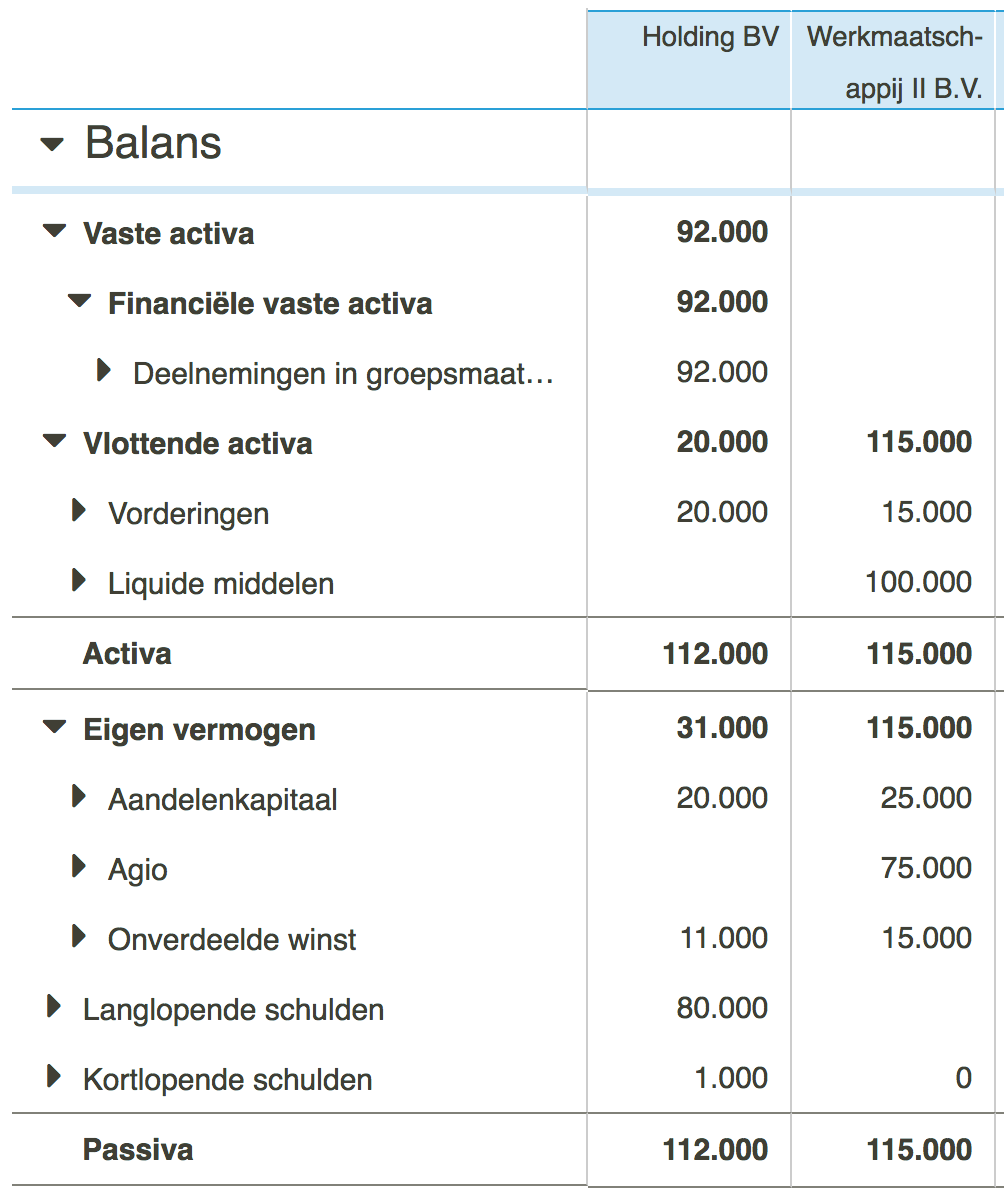

Stel dat de entiteit Holding BV 80% eigendom (en zeggenschap) heeft in Werkmaatschappij II B.V. Dan kunnen de balansen en winst-en-verliesrekeningen er als volgt uitzien:

In bovenstaand voorbeeld is het eigen vermogen van Werkmaatschappij II B.V. 115.000 en de waarde van deze deelneming in Holding B.V. 92.000 (is 80% van 115.000).

Het resultaat van de Werkmaatschappij II B.V. bedraagt 15.000 en het resultaat deelneming in Holding B.V. 12.000 (is 80% van 15.000)

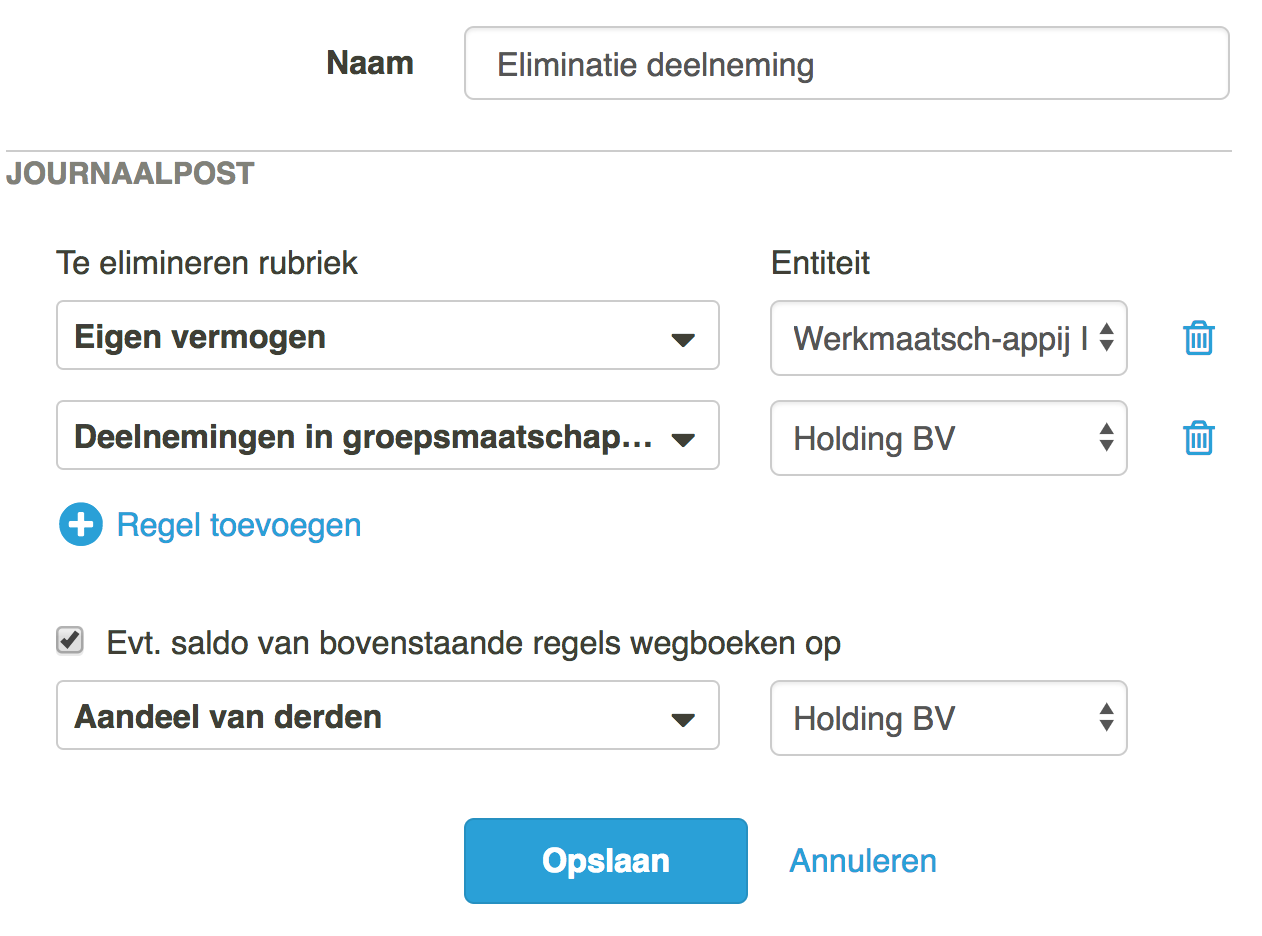

De eliminatiepost ten behoeve van de geconsolideerde balans is dan als volgt:

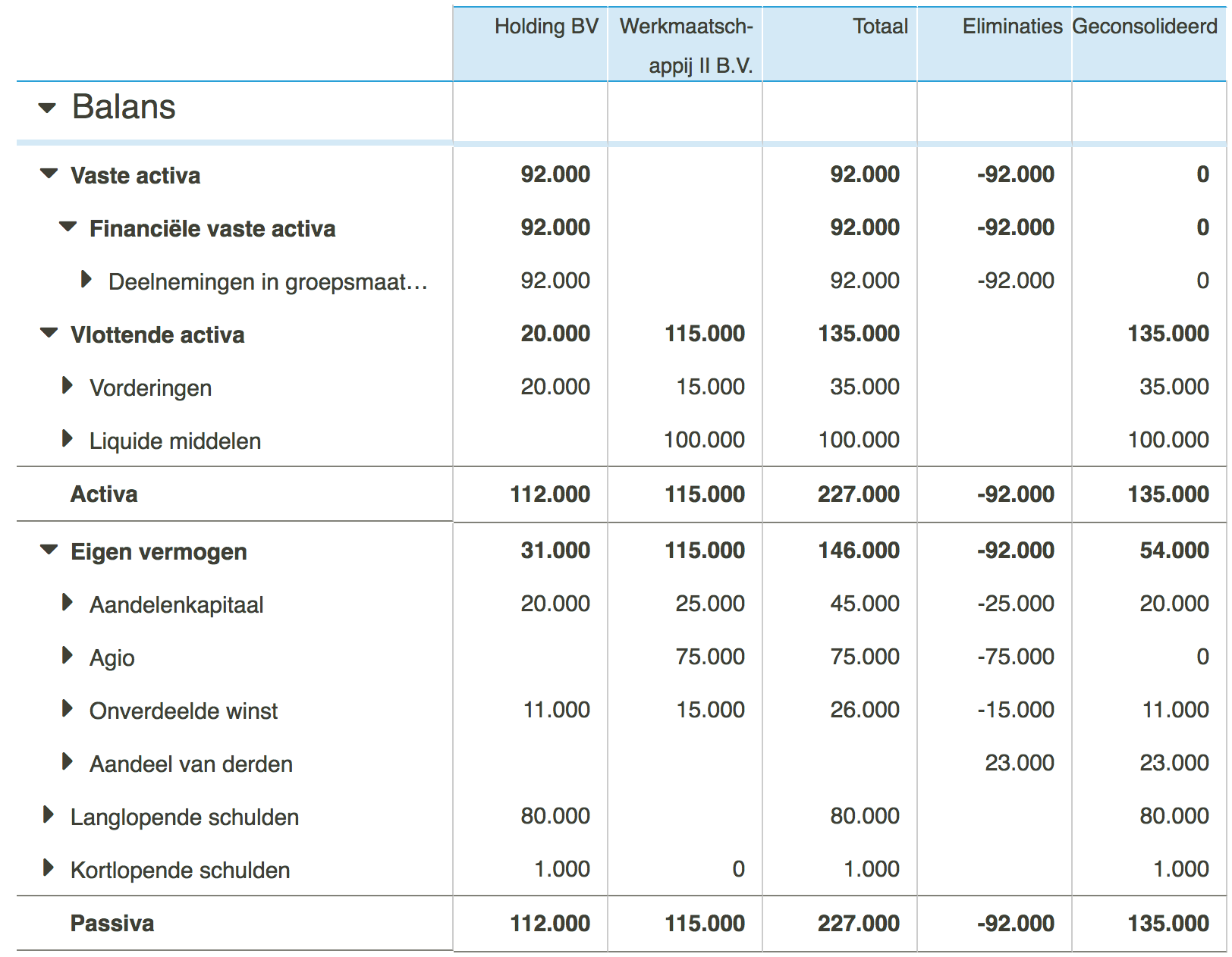

Het eigen vermogen van de Werkmaatschappij II B.V. (115.000) wordt geëlimineerd tegen de waarde van de deelneming in Holding B.V. (92.000). Het verschil van 23.000 wordt verwerkt onder de rubriek Aandeel derden op de balans. De consolidatiestaat van de balans komt er dan als volgt uit te zien:

Indien je ook het aandeel derden in de consolidatiestaat van de winst-en-verliesrekening zou willen tonen dient op dit moment een 'work-around' toegepast te worden. In de toekomst zal dit volledig automatisch gaan, maar vooralsnog dienen onderstaande stappen uitgevoerd te worden:

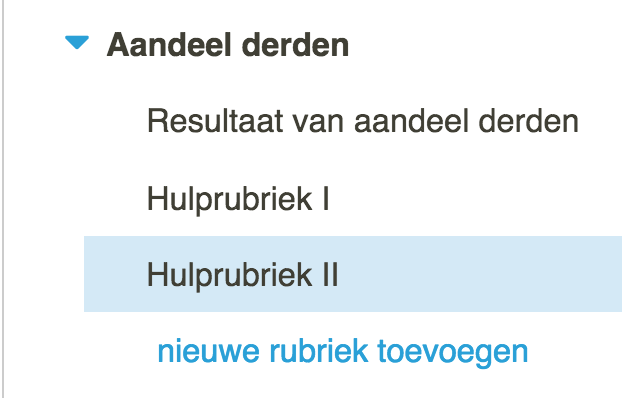

Ga naar het koppelscherm en voeg twee nieuwe 'hulprubrieken' toe aan de groep Aandeel derden in de winst-en-verliesrekening:

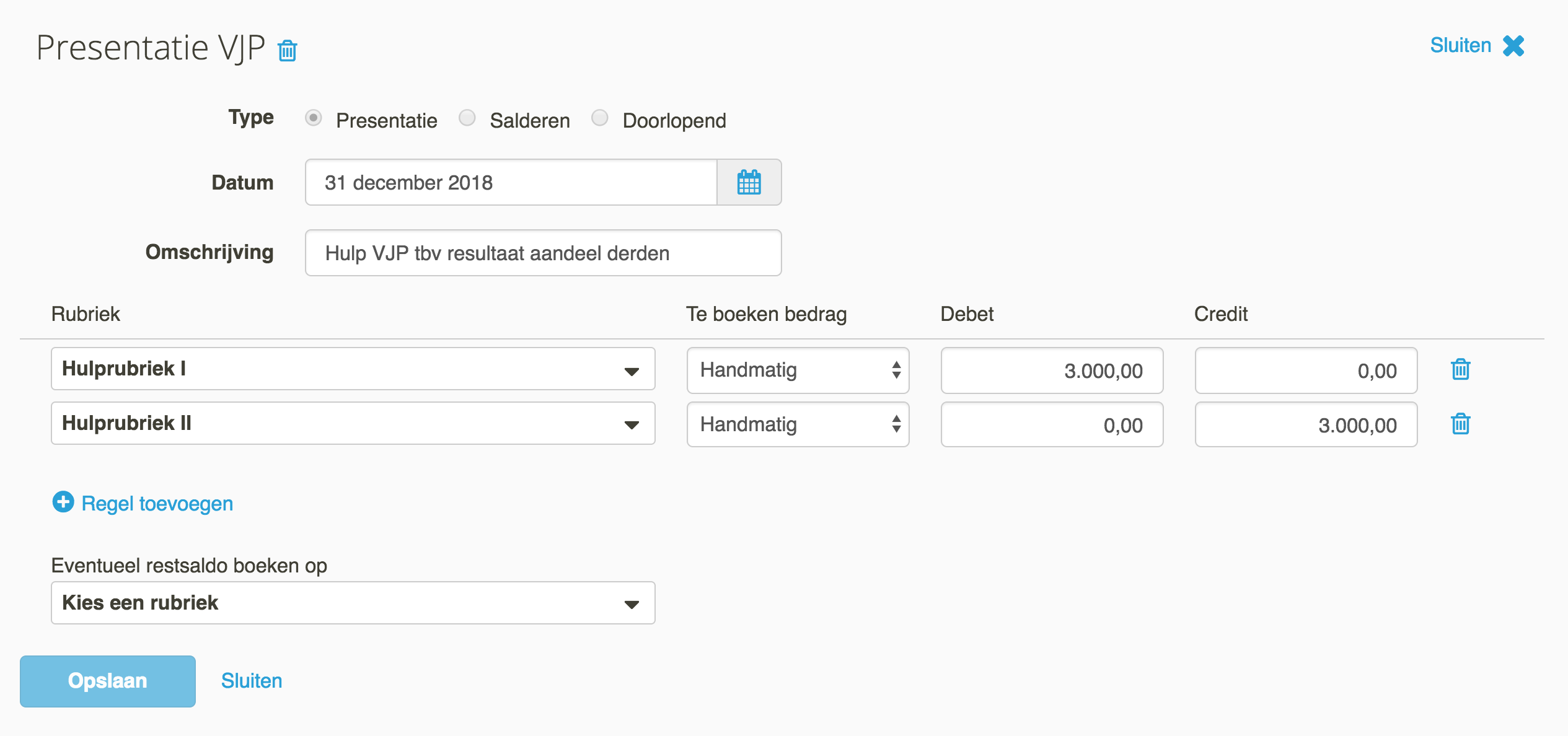

Ga nu naar brugstaat en voeg een nieuwe Presentatie VJP toe, waarbij deze 2 rubrieken geselecteerd zijn en het bedrag van het minderheidsresultaat op beide rubrieken ingevuld wordt (debet en credit):

Per saldo zal de groep Aandeel derden in de Winst-en-verliesrekening van de Holding 0 euro bedragen.

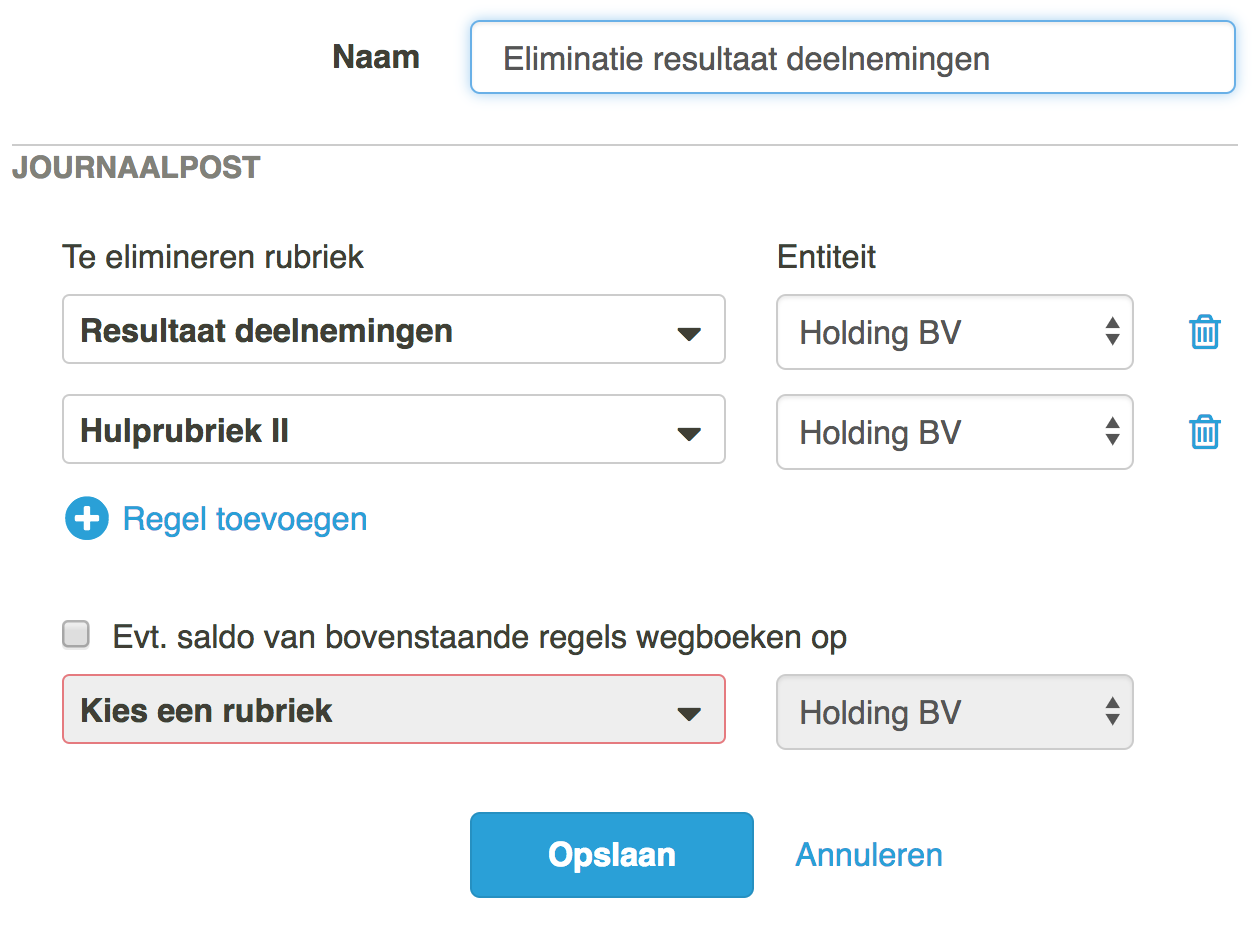

Ga nu naar de consolidatie en voeg de onderstaande eliminatiepost toe:

Hiermee wordt het resultaat deelneming in Holding B.V. van 12.000 geëlimineerd en de waarde van Hulprubriek II (3.000) wordt geëlimineerd, waardoor de groep Aandeel derden in de winst-en-verliesrekening ook de waarde van 3.000 krijgt. De consolidatiestaat van de winst-en-verlies geeft dan het gewenste resultaat: